Tilgang på tilstrekkelig, hensiktsmessig og pålitelig informasjon er avgjørende for å løse klima- og bærekraftutfordringene verden står ovenfor. EUs bærekraftsdirektiv er utviklet for å sikre tilgang til pålitelig bærekraftinformasjon. Med direktivet vil EU etablere et felles rammeverk som selskaper i EU og EØS – inkludert norske selskaper – skal følge for ESG-rapportering. Kravene som stilles er betydelige og vil ha stor påvirkning på selskapene som omfattes.

Ordliste:

CSRD – Corporate Sustainability Reporting Directive

ESRS – European Sustainability Reporting Standards

ESEF – European Single Electronic Format

ESG – Environment Social Governance

Dobbel vesentlighetsanalyse: En analyse for å vurdere og identifisere foretakets påvirkninger på miljø og samfunn, og påvirkninger fra miljø og samfunn på selskapet

EU Taksonomien: Taksonomien for bærekraftig økonomisk aktivitet er et klassifiseringssystem som skal legge til rette for at finansmarkedene kanaliserer kapital til lønnsomme bærekraftige aktiviteter og prosjekter

NFRD – Non-Financial Reporting Directive

Hvorfor CSRD og ESRS?

Litt forenklet kan man si at CSRD består av to deler: bærekraftsstandardene (ESRS) og EUs taksonomi for bærekraftig økonomisk aktivitet. Taksonomien ble innført i Norge fra og med 1. januar 2023 og er et rammeverk som definerer hvilke økonomiske aktiviteter som er bærekraftige.

Hovedmålet med CSRD og ESRS-standardene er å samstille krav til den obligatoriske rapporteringen knyttet til bærekraft, samfunnsansvar, og virksomhetsstyring (ESG). Ved å sikre dette vil standardene heve kvaliteten og relevansen til den rapporterte informasjonen gjennom å kreve at den skal være forståelig, relevant, representativ, etterprøvbar, sammenlignbar og fremstilt på en rettvisende måte. Standardene for bærekraftsrapportering skal spesifisere informasjonen som foretak skal offentliggjøre om miljøforhold, sosiale forhold og foretaksstyring. Ved å innføre bærekraftsdirektivet sikrer EU at rapportering knyttet til bærekraft, samfunnsansvar og virksomhetsstyring for de største virksomhetene skjer etter ett enkelt regelverk.

Dette gjør at både investorer og interessenter får forbedret tilgang til verdifull og viktig informasjon, og dermed en bedre forståelse av status på selskapenes bærekraftsarbeid og påvirkninger. På denne måten skal CSRD og ESRS sikre at kapital i større grad allokeres til selskaper og aktiviteter som adresserer miljø og samfunnsutfordringer og i mindre grad til selskaper og aktiviteter som forverrer problemene. Formålet er å akselerere overgangen mot en bærekraftig økonomi i Europa. Det nye bærekraftsdirektivet er en del av EU sin helhetlige plan for å oppnå klimanøytralitet innen 2050 og etablere et bærekraftig økonomisk system. Sammen med EUs taksonomi for bærekraftig økonomisk aktivitet og flere andre EU-direktiv, er CSRD en viktig brikke i puslespillet knyttet til EUs Green Deal.

Hvordan henger det sammen?

CSRD

Er direktivet som gir overordnede rapporteringskrav og plikter

ESRS

Gir et rammeverk og metodikk for rapporteringen på bærekraftsspørsmål

ESRS er i praksis en rapporteringsstandard som vil bli brukt til å oppfylle kravene i CSRD. Både CSRD og ESRS er juridisk bindende.

Krav til rapporteringen

Rent teknisk stiller ESRS-standardene krav om at virksomheter skal rapportere på et bredt spekter av ESG-temaer. Hvilke tema det enkelte selskap skal rapportere på skal defineres av en dobbelt vesentlighetsanalyse. Gjennom en slik analyse vil hvert enkelt selskap kunne definere hvilke bærekraftstema som er vesentlig for selskapet, og følgelig hvilke standarder selskapet skal rapportere etter. Det skal blant annet rapporteres på miljøutfordringer som klimaendringer og biologisk mangfold, sosiale utfordringer knyttet til menneskerettigheter, og temaer rundt virksomhetsstyring som etisk forretningsstyring.

Dette gir en helhetlig tilnærming til bærekraft som dekker både miljø, sosiale forhold og virksomhetsstyring. Direktivet stiller også tydelige krav til styrets rolle og ansvar knyttet til bærekraftsrapporteringen og, på lik linje med den finansielle rapporteringen, skal styret signere på rapporteringen etter bærekraftsdirektivet. Informasjonen skal i tillegg attesteres av revisor eller en annen uavhengig tredjepart.

All rapportering etter CSRD skal skje ved å merke informasjonen digitalt. Dette digitale rapporteringsformatet kalles ESEF (European Single Electronic Format).

Bærekraft likestilles med finansiell rapportering

Gjennom flere år har bærekraftsrapportering til dels vært basert på frivillighet og rapporteringen har heller ikke vært pålagt revisjon. Et av hovedmålene bak innføringen av bærekraftsdirektivet er at kvaliteten på bærekraftsrapportering skal heves samt at interessenter i markedet skal få økt tillit til denne rapporteringen. Bærekraftsrapportering skal med andre ord sidestilles med den finansielle rapportering. Det er imidlertid flere forskjeller mellom finansiell rapportering og bærekraftsrapportering som medfører at dette vil være tidkrevende.

Bærekraftsdata er i sin natur av mer kvalitativ art og virksomheter har som regel ikke systemstøtte i samme grad som for finansielle data. I tillegg skal selskaper rapportere bærekraftsinformasjon for hele sin verdikjede, noe som medfører ytterligere kompleksitet i datainnhenting. Mens finansiell rapportering i hovedsak er basert på historisk informasjon stiller bærekraftsdirektivet krav til at selskapene setter tydelige mål for omstilling og fremtidig påvirkning. Informasjonen som rapporteres, herunder den doble vesentlighetsanalysen, skal attesteres av en uavhengig tredjepart.

Hvilke selskaper omfattes av bærekraftsdirektivet – CSRD

CSRD vil tre i kraft i Norge fra 1. januar 2024. De første selskapene som er omfattet av direktivet skal rapportere etter dette fra og med regnskapsåret 2024 (det vil si i årsrapporten som publiseres i 2025). Det er lagt opp til en trinnvis innfasing av direktivet hvor det er de største selskapene med aksjer eller obligasjoner notert på et regulert marked som blir omfattet først. Foreløpige anslag er at om lag 50 000 selskaper i EU og om lag 1700 selskaper i Norge må rapportere i henhold til kravene som følger av direktivet. All den tid direktivet stiller krav om å rapportere på aktiviteter i hele selskapets verdikjede, både oppstrøms og nedstrøms, vil langt flere virksomheter bli indirekte berørt av CSRD.

Rapporteringspliktig fra regnskapsåret 2024

Store selskaper som er notert i EU, og store banker og forsikringsselskaper med:

► 500 ansatte

► Omsetning >50mEUR (550mNOK)

► Balanse >25mEUR (275mNOK)

Foretaket må også være innenfor

NFRD-kravene

Rapporteringspliktig fra regnskapsåret 2025

Store foretak/konsern som oppfyller minst 2 av 3 kriterier:

► Mer enn 250 ansatte

► Omsetning >50mEUR (550mNOK)

► Balanse >25mEUR (275mNOK)

Rapporteringspliktig fra regnskapsåret 2026*

Mindre og ikke-komplekse kredittinstitusjoner, visse forsikringsselskap og børsnoterte SMB-er, som oppfyller minst 2 av 3 kriterier:

► 10-250 ansatte

► Omsetning 0,9-50mEUR (10mNOK-550mNOK)

► Balanse 0,45-25mEUR (2,8mNOK-275mNOK)

Opsjon om utsettelse til 2029

*Selskap som er omfattet av CSRD for regnskapsåret 2026 kan utsette rapportering til regnskapsåret 2028. Bakgrunnen for en slik utsettelse må redegjøres for i selskapets årsrapport.

Gjennomføring av en dobbel vesentlighetsanalyse er grunnlaget for rapporteringen

En dobbel vesentlighetsanalyse er utgangspunktet for rapportering etter ESRS. Selskapene skal her vurdere hvilke bærekraftstema som er både relevante og vesentlige for deres forretningsmodell og drift. Resultatet av analysen vil være utslagsgivende for hvor omfattende selskapets bærekraftsrapportering skal være da selskapene kun skal rapportere på de bærekraftstema som er vesentlig for virksomheten. Analysen skal omfatte hele verdikjeden til selskapet fra et innsiden-ut perspektiv i tillegg til et utsiden-inn perspektiv.

Med andre ord skal virksomheten vurdere hvordan selskapets aktiviteter påvirker omverden på kort- mellomlang- og lang sikt (innsiden-ut perspektiv). Dette er benevnt som sosial- og miljømessig vesentlighet. I tillegg skal selskapet vurdere hvordan omverden påvirker selskapets langsiktige verdiskapning på kort-, mellomlang- og lang sikt (utsiden-inn perspektiv). Dette kalles finansiell vesentlighet.

Nærmere om bærekraftrapporteringsstandarene – ESRS

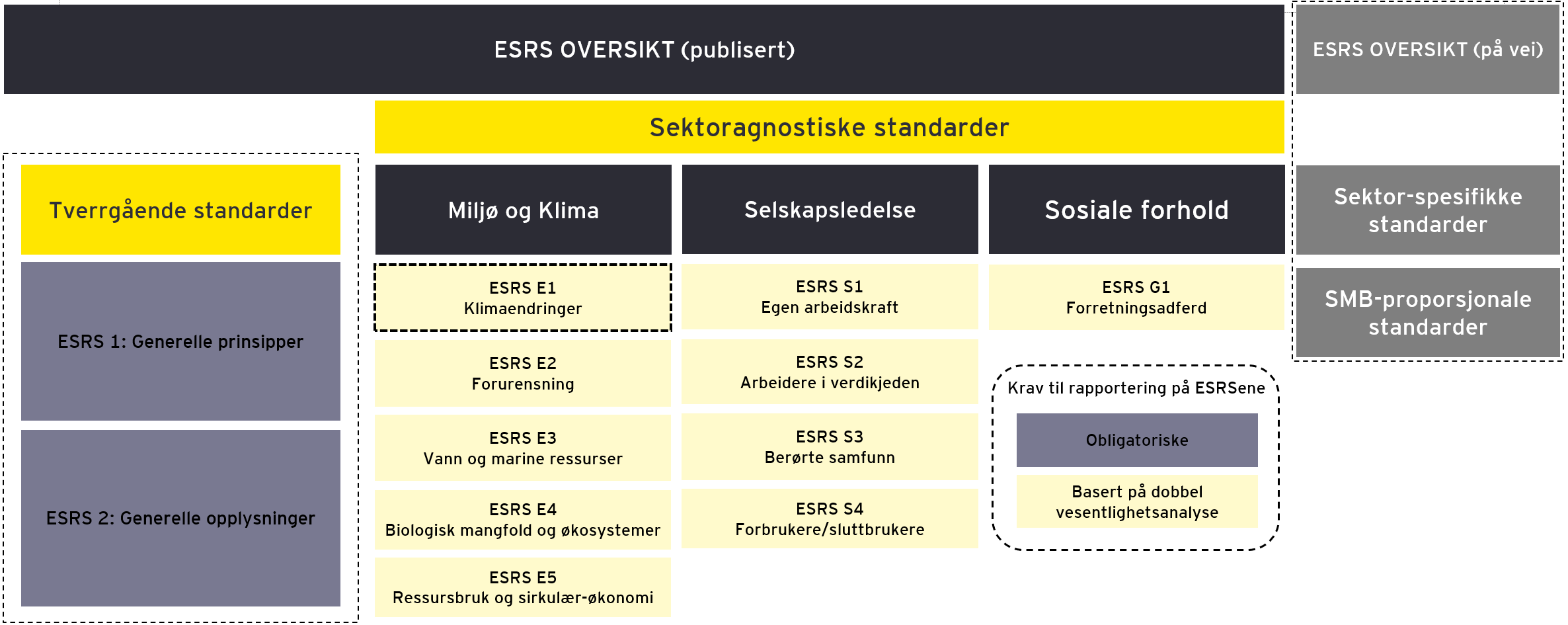

Som nevnt tidligere er ESRS den ene delen av bærekraftsdirektivet. Foreløpig er det publisert 12 rapporteringsstandarder som er fordelt i to hovedkategorier:

- Tverrgående standarder (engelsk: Cross-Cutting Standards)

- Sektoragnostiske standarder (engelsk: Topical sector-agnostic standards)

Standardene er utviklet etter en overordnet struktur med fire rapporteringstemaer. Hvert tema identifiserer konkrete rapporteringskrav og indikatorer:

- Virksomhetsstyring

- Strategi

- Påvirkning, risiko og muligheter

- Mål og metode

En tredje kategori: Sektorspesifikke standarder

Sektorspesifikke standarder er under utarbeidelse. De sektorspesifikke standardene vil stille krav til forskjellige sektorer. I første omgang er fokuset på å utvikle disse for sektorer med høy påvirkning, men på sikt vil det også utvikles for blant annet finansiell sektor. Det første settet med sektorspesifikke standarder vil etter planen være tilgjengelig for offentlige konsultasjoner i begynnelsen av 2025 og vil inkludere olje og gass, gruvedrift, utvinning og kull.

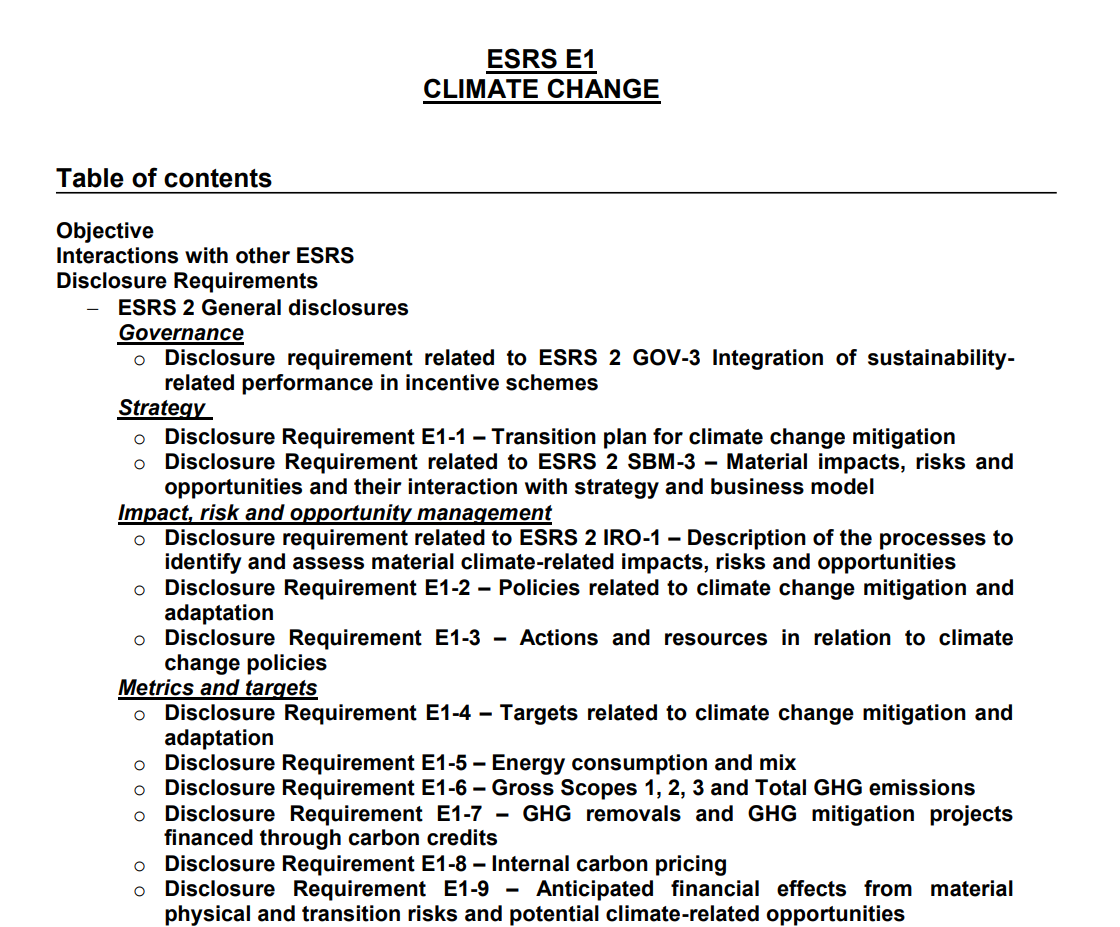

Kort fortalt krever de tolv ESRSene at selskaper skal oppgi informasjon om deres styring og strategi for å håndtere materielle bærekraftstemaer; konsekvensene, risikoene og mulighetene knyttet til disse temaene; og kvantitative metrikker og målsettinger. Strukturen kan sees i bildet under, som er hentet direkte ut fra ESRS:

Tverrgående standarder

De tverrgående standardene er obligatoriske å rapportere på og består av to bærekraftsstandarder;

- ESRS 1 General Requirements

- ESRS 2 General Disclosures

ESRS 1 og 2 fastsetter generelle krav og grunnleggende opplysningskrav. Disse er obligatoriske for alle selskaper som må rapportere etter CSRD. Med andre ord må alle selskapene rapportere etter disse to standardene, uavhengig av hvilke bærekraftstema som er vesentlig for selskapet. ESRS 1 gir overordnede føringer for rapporteringen (dobbel vesentlighet, forberedelser og presentasjon av informasjon, verdikjedevurderinger, struktur i bærekraftsrapporteringen og mer), mens ESRS 2 inneholder konkrete rapporteringskrav (verdikjede, forretningsstrategi, involvering av styret i bærekraftsarbeidet, dialog med interessenter, opplysninger om temaene selskapet kommer frem til i vesentlighetsanalysen og mer) Formålet med disse er å strukturere selskapenes bærekraftsrapporter innenfor områdene styring, strategi, vurdering av vesentlige påvirkninger, risikoer, muligheter og målbare mål.

Sektoragnostiske standarder

De sektoragnostiske standardene er delt inn i tre underkategorier: Miljø, Sosial og Virksomhetsstyring, også kjent som ESG. For eksempel ligger temaene klimaendringer og biodiversitet under miljø, mens forhold for egen arbeidsstyrke ligger under sosial. Dette gir organisasjonene et rammeverk å forholde seg til når de vurderer hvilke forhold de trenger å ta i betraktning innenfor miljø, sosialt og virksomhetsstyringsarbeid. Totalt er det publisert ti sektoragnostiske standarder som hver dekker spesifikke bærekraftstema. De enkelte standardene har spesifikke krav innenfor det enkelte tema. Hensikten er at hvert enkelt selskap skal rapportere på de enkelte tema på en uniform måte slik at rapporteringen kan rapporteres på tvers av både selskap, bransjer og landegrenser.

Som tidligere nevnt er det utfallet av den doble vesentlighetsanalysen som er bestemmende for hvilke bærekraftstema som er vesentlig for det enkelte selskap sin drift og følgelig må rapporteres på. Det er i hovedsak selskapene selv som bestemmer hvorvidt de gir en forklaring på om de forskjellige temastiske standardene blir ansett som ikke-vesentlige for selskapets drift. Unntaket er kravene i ESRS E1: Climate Change. Dersom et selskap har vurdert at klima ikke er et vesentlig tema, og følgelig ikke rapporterer etter ESRS E1, er selskapet forpliktet til å redegjøre for hvorfor det ikke anser dette som vesentlig.

Klimarapporteringen – ESRS Environment 1: Climate change

ESRS E1 Climate Change legger grunnlaget for selskapenes rapportering om egen påvirkning på klimaendringene, og påvirkninger fra klimaendringer på selskapene selv. Hensikten er å få selskaper til å vurdere klimaendringenes faktiske og potensielle konsekvenser samtidig som de tar hensyn til historiske, nåværende og fremtidige hendelser som vil hjelpe dem med å jobbe proaktive for å begrense potensiell fremtidig risiko og skadelige påvirkninger.

Under E1 Climate Change må selskapene rapportere på:

- Planer og tiltak for å håndtere og redusere utslipp av klimagasser og tilpasse seg klimaendringer. Blant annet hvordan selskapet planlegger å nå netto null innen 2050

- Energi og Klimagassutslipp. Rapporteringen baseres på GHG-protokollen

- Vesentlige klimarisikoer og -muligheter og kvantifisere finansielle størrelser

Et sentralt rapporteringskrav under E1 er rapportering på selskapets klimagassutslipp i i form av et klimaregnskap. Klimaregnskapet skal rapporteres i totale Scope 1, 2, og 3 utslipp. Gjennom å rapportere på dette skal selskapene gi en forståelse av deres direkte og indirekte utslipp, samt klimagassutslippene opp- og nedstrøms i deres verdikjede. Grunnen til at denne informasjonen skal rapporteres på, er for å bedre kunne forså selskapet klimarelaterte overgangsrisikoer. Selskapene må også rapportere på egne mål for utslippskutt, plan for omstilling, klimarelaterte risikoer og mer. Rapporteringskravene under E1 Climate change har totalt 225 datapunkter, hvorav 16 som er frivillige. De resterende 209 punktene må rapporteres på dersom de blir identifisert som vesentlige i en vesentlighetsanalyse.

Neste Skritt

For bedrifter som ser fremover er det ikke bare viktig å forstå CSRD og ESRS, men også å integrere disse prinsippene i deres daglige virksomhet. Å være proaktiv i bærekraftsrapportering er ikke bare en lovplikt for de som blir underlagt det nye regelverket, men også en mulighet til å vise lederskap og forpliktelse til en mer bærekraftig fremtid.

Denne artikkelen er skrevet av EY i samarbeid med Klimapartnere